开首:浩海投研开云官网切尔西赞助商

作家/星空下的牛油果

9月末,股价还招架在一元存一火线(面值退市)角落的永泰动力(600157),在“股票回购+刊行股份购买钞票”的组合拳之下,股价运转起死复活。

近日,永泰更是搭伙显露股票回购和购买股权两则证实公告。在此鼓吹下,公司股价大幅上涨。

(法则2024年12月10日)

岂论是股票回购,也曾购买股权,都是在向市集传递“公司发展一切安好,股价被严重低估”。但宏不雅经济不景气以及动力转型的大布景下,永泰收入增速下滑,盈利空间有限,且流动性枯竭,让东谈主不得不内心打饱读:到底是真低估,也曾纯自救?

行业结构谐和,收入增速下滑

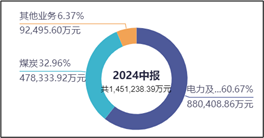

从业务来看,永泰主营细腻相接的两块:卖煤和卖电。其中,“卖煤”很好谐和,煤矿开采对外售售;“卖电”则是讹诈本身开采的煤进行燃煤发电,对外售售。从收入结构来看,2024年上半年,煤炭业务创收占比为32.96%,电力及热力业务创收约60.67%,占比虽有各别,但均是重中之重。

两部分业务均攻击,但也均疲软。

先说煤炭。据半年报显露:公司的煤炭居品主如若用于钢铁冶金业务,而钢铁冶金行业与宏不雅经济花式密切联系。

宏不雅经济欠安,钢铁冶金天然也不景气。

数据泄漏:2024年1-10月,国内生铁、粗钢和钢材产量均同比下滑,同比降幅区分为4.0%、3.0%和0.5%。

都在合并条绳上,钢铁冶金下滑,煤炭天然也不好卖。自2023年运转,公司的煤炭业务创收一直处下落趋势。2024年上半年,同比降幅高达18.03%。

再说电力业务。

领先,经济不景气,工业用电减少;

其次,动力结构大谐和,新动力占比迟缓普及,燃煤发电市集被抢劫。

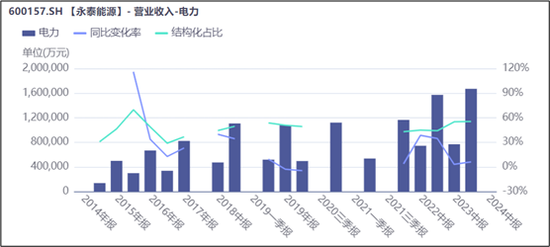

在永泰积极转型的勤勉下,电力业务增速仍显疲软。因2024年公司谐和显露花式,无法肤浅对比。但2023年,电力业务创收同比增幅仅为6.28%,从2022年的34.88%降至了个位数。

两部分业务均濒临挑战,导致公司2024年三季度总营收增速仅为1.80%,较2022年三季度,收入规模减少了40亿。

典型重钞票,盈利空间有限

此外,永泰一个典型的特质,便是重钞票,导致薄利。

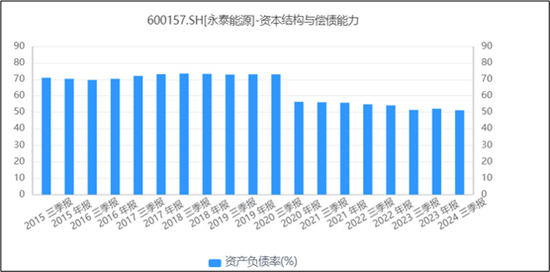

关于煤炭企业,一个中枢的竞争力便是采矿权和厂房开导。2024年三季度末,永泰的固定钞票和无形钞票(主要为采矿权)区分为290.74亿元和531.78亿元,悉数占总钞票的77%。

重钞票企业,一个典型特质便是高杠杆。数据来看:最近几年,永泰的钞票欠债率虽有裁减,但仍高于50%。

这班师导致,利息支拨成为公司最大的用度。再加上公司规模大,搞定老本高,天然公司毛利率高达25%以上,但净利率却不到10%(2024年前三季度,净利率为8.10%)。

薄利多销亦然好商业,但如前所述,收入规模已无夙昔骤不及防。

流动性风险较大,且越来越差

关于高杠杆的重钞票企业,受限于大额钞票流动性差,因此钞票欠债的流动性搞定尤为要津。稍有失慎,就可能堕入现款流危急,满盘齐输。

数据来看,永泰的流动比率和速动比率双低,且越来越低。法则2024年三季度末,流动比率和速动比率区分仅剩0.41和0.33。

事迹欠安,股价不睬思,增发融资走欠亨。行得通便是,借长债还短债,毕竟公司还有高额钞票可供抵质押。

公开信息泄漏:2024年8月6日,永泰公布其与晋商银行和山西银行签署银企相助左券,赢得35亿元的信贷资金撑捏;11月18日,签署借钱合同和抵质押合同;12月2日,首笔5亿元,期限为3年的银团贷款已投放。

2024年8月7日,浦发银行又行为牵头行,为永泰提供不跳跃50亿元的固定钞票授信。

有资金注入,天然可缓解短期流动性风险。但世界无免费的午餐,告贷是有老本的。若事迹无法提供饱和的撑捏,此举并非长久之计。

只消事迹回来,才是确凿回来开云官网切尔西赞助商,其他只怕都是虚谈。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP