日本债券市集以国债为主,主要与其东谈主口老龄化、经济增长停滞高度斟酌,中央政府不得不大幅加杠杆。而日本央行是日本国债的超等买家,赤字货币化加重了日本债券市集的结构失衡。

郑葵方/文

说明CEIC数据统计,限制2024年7月末,日本债券市集余额达1387万亿日元(约合13.3万亿好意思元),为全球第三大债券市集,仅次于好意思国(45.3万亿好意思元)和中国(165万亿元,合22.8万亿好意思元)。

供给结构

日本债券按照刊行体的属性不错分为四大类:

一是全球债券,刊行体具有政府信用或准政府信用,包括日本国债、市政债券、政府担保债券、财政投融资规划(FILP)机构债券。说明日本证券业协会数据统计,限制2024年7月末,全球债券限制高达1281万亿日元,市集占比高达92.4%,在日本债市居于充足主导地位。从分项看,日本国债余额为1158万亿日元,市集占比高达83.5%;其次是市政债券,限制达64万亿日元,市集占比。第三是FILP机构债券,余额为42万亿日元,市集占比。限制相对较小的是政府担保债券,余额17万亿日元,市集占比仅有1.2%。

二是公司类债券,刊行体为非金融企业,包括畴昔公司债、钞票撑抓债券和可调节债券,2024年7月末余额区别为94.5万亿、74万亿、59万亿日元,三者共计市集占比为6.8%。

三是银行债券,刊行体为银行,2024年7月末余额为4.6万亿日元,市集占比仅为0.3%。

四是武士债券,即异邦刊行体在日本债市刊行的以日元计价的债券。2024年7月末余额为6.3万亿日元,市集占比为0.5%。

净融资情况

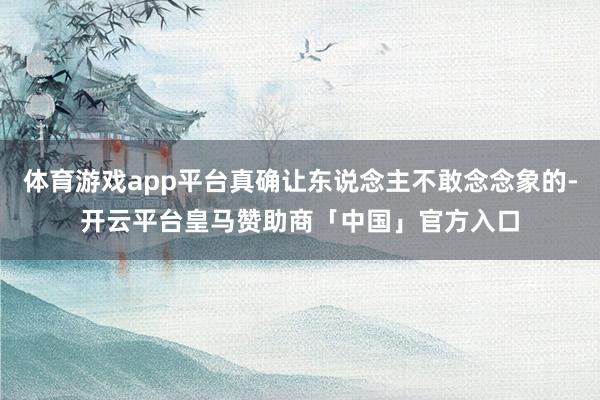

从年度刊行量看,1998-2023年日本国债的年度净融资额平均为34万亿日元。其中,2007-2008年限制最小,在3万亿日元傍边,2004年限制最大,为68万亿日元,波动较大。由于日本国债的年均刊行限制大大高于其他债券,日本国债存量的市集占比节节攀升,2023年的国债余额已是1998年的4倍,年均增速达到5.5%。年度平均净融资额排在第二位的是畴昔公司债券,平均净刊行限制在2.2万亿日元。第三位是市政债券,年均净供给2.0万亿日元。

关于增量最大的日本国债,从刊行期限来看,日本财务省主要刊行短期1年期以内的国库券、融资券,在1998-2023年刊行限制平均占比为78%,中期(2-5年期)和长久(6年期以上)刊行占比均为11%。自从2016年日本央行文牍扩充负利率以来,刊行中长久国债的限制占比有所普及,同期长久国债刊行占比跳动了中期国债,由此短期国债刊行占比有所下跌。在负利率环境下,日本政府发债融资,不仅不错拉长债券刊行期限,镌汰偿付压力,况且融资资本降至零以下,还能取得投资者的补贴。

而债券年度净供给减少最多的是银行债券,年均净融资额为-2.4万亿日元,由此2023年银行债的余额为4.6万亿日元,大幅缩至1998年的8.1%。由于日本央行的多数放水,银行手里并不缺钱,可是担忧实体企业的风险,因此银行取得的资金莫得加多给企业放贷,而是回存央行账户,资金诈欺渠谈较为有限,因此银行发债大幅减少。排在第二位的是可转债,年均净融资额为-7000亿日元,2023年余额已降至590亿日元,仅为1998年的0.4%。第三是政府担保债券和武士债券,年均净供给区别为-2152、-2075亿日元,相应地2023年的余额是1998年的89%和70%。总体上,银行债券、企业可转债、政府担保债和武士债券限制齐处在萎缩的趋势中。

私有债市结组成因

从历史来看,自1998年以来,日本债券市集的国债占比长久处在60%以上,且呈逐年高潮态势。日本债市国债连城之璧,原因主要在于:

一是日本长久经济增长停滞,1998-2023年均GDP增速在0.6%。企业对经济远景莫得太好的预期,对加杠杆格调严慎,因此刊行公司类债券融资的意愿镌汰,由此公司类债券的市集占比从1998年末的13.1%降至2023年的6.8%,委果腰斩。

二是在失去的三十年里,日本东谈主口老龄化问题日益严重,2020年65岁以上东谈主口占比已高达29%,由此政府的财政开销显明加多。加之为刺激经济,以及布置1998年东南亚金融危险、2008年次贷危险、2011年日本地面震和2020年新冠疫情,中央政府只可通过本身加杠杆实行长久膨大性财政战术,因此刊行了多数日本国债,造成日本债券市集“国债独大”的时事。

日本国债的超等买家——日本央行

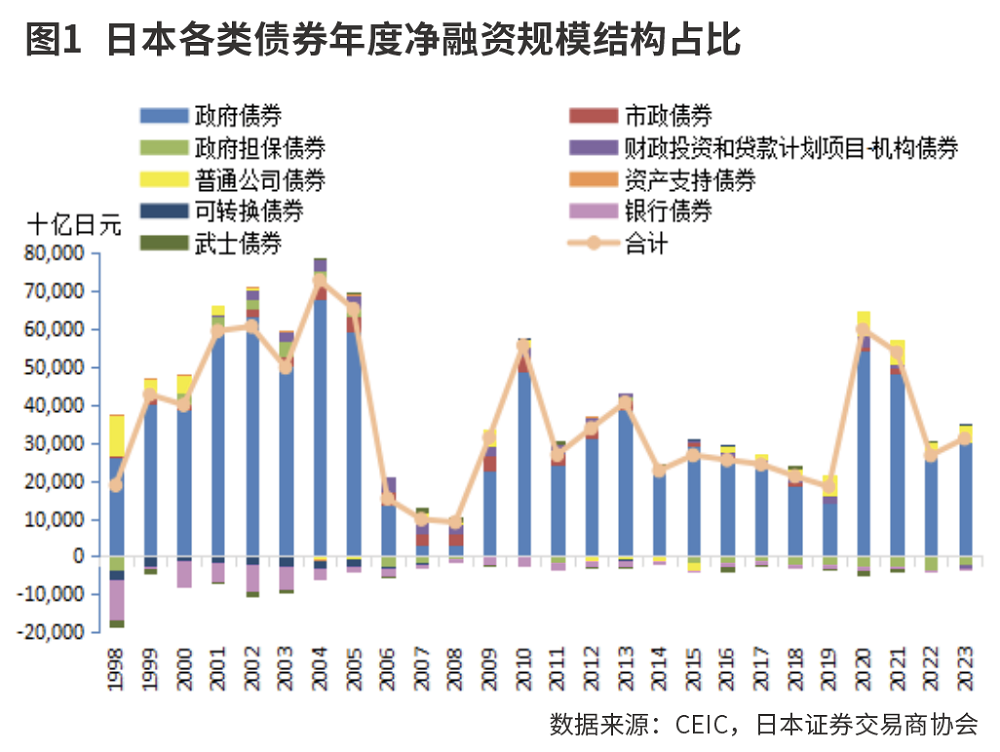

日本政府刊行限制雄壮的国债,主要由日本央行来购买。为挽回和刺激日本经济,日本央行长久扩充特殊宽松的货币战术。2013年,日本央行扩充“量化与质化的货币宽松”(QQE),通过大限制购买日本国债来压低长久利率。自2013年以来,日本央行开启对日本国债荒诞的买买买样式,2013-2023年的年均购债限制为45万亿日元,其中2015年最高,为78万亿日元。说明CEIC数据,限制2024年7月末,日本央行抓有581万亿日元的日本国债,市集占比为50.2%。由于日本央行抓有多数日本国债,导致二级市集日本国债的流动性大为镌汰,市集来回一度大大减少。

说明日本央行最新的投资者结构数据,限制2024年二季度末,日本央行抓有576.23万亿日元日本债券,市集占比为42%。其中,包括568万亿日元日本国债和FILP机构债,以及7.8万亿日元金融机构和非金融企业债券,抓仓占比区别为98.7%和1.3%。日本营业银行等金融机构抓有591.5万亿日元的日债,市集占比为43%,其中有393万亿日元日本国债和FILP机构债、84万亿日元金融机构和非金融企业债券,以及58万亿日元市政债券,抓仓占比区别为66.4%、14.3%和9.9%。境外投资者共抓有167万亿日元日本债券,在市集占比12%。其中,有162万亿元是全球债券,在其抓仓限制中占比高达97.3%,主如若日本国债和FILP机构债,抓仓限制高达154万亿元,抓仓占比为92.4%;仅抓有3.7万亿日元金融机构和非金融企业债券,抓仓占比为2.2%。

总体上,日本债券市集长久以来国债限制占比越来越大,主要与其东谈主口老龄化、经济增长停滞高度斟酌,因此中央政府不得不大幅加杠杆扩充积极的财政战术。日本央行相应地接受特殊宽松的货币战术,下场大额购买日本财务省超发的、利率极低致使是负利率的日本国债,由此导致国债二级市集流动性减少。而日本赤字货币化,导致日本国债限制膨大穷乏连接,进一步加重了日本债券市齐集构的严重失衡。

(作家为中国建造银行金融市集部高档司理)云开体育